چین همیشه یکی از جذابترین مقاصد سرمایهگذاری بینالمللی بوده است، با این حال از سال 2022 این روند معکوس شده است.

ترکیبی از همهگیری، کاهش رشد اقتصادی، نااطمینانی فزاینده و روابط بینالملل متشنج باعث کاهش جریان سرمایهگذاری مستقیم خارجی (FDI) به چین شده است.

همچنین عامل محرک دیگر جریان سرمایهگذاری مستقیم خارجی در سالهای اخیر، سازماندهی مجدد زنجیرههای تأمین جهانی بوده است.

تنشهای ژئوپلیتیکی و رشد در سایر بازارهای نوظهور مانند هند و مکزیک، زنجیرههای تأمین را متنوع کرده است.

در سهماهه دوم سال 2023، سرمایهگذاری مستقیم خارجی در چین به پایینترین میزان خود از زمان انتشار آمار در سال 1990 رسید.

همچنین جریان خالص سرمایهگذاری در پرتفوی چین نیز منفی شده است که بیانگر فروش اوراق بدهی این کشور توسط خارجیها است. روندی که در بسیاری از بازارهای نوظهور در طول دوره انقباض پولی جهانی قابل مشاهده است، اما خروج از چین همچنان بیشتر از جاهای دیگر بوده است.

فرصت کشورها برای جذب سرمایه های فراری از چین

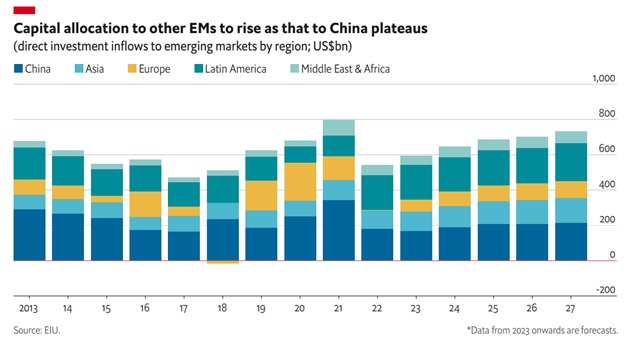

تغییر در جریان سرمایهگذاری مستقیم خارجی، فرصتی را برای سایر کشورها فراهم کرده است و برخی از بازارهای نوظهور در موقعیت بهتری نسبت به سایرین برای بهرهبرداری قرار دارند.

پیشبینی میشود که مجموع جریانهای سرمایهگذاری مستقیم خارجی به اقتصادهای آسیای جنوب شرقی، به رهبری اندونزی و ویتنام – ذینفعان اصلی تنوع زنجیره تأمین آسیا – از سال 2024 بیشتر از چین باشد. اما به دلیل چالشهای موجود در فضای کسبوکار کشور، سرمایهگذاری خارجی در این کشورها پایینتر از پتانسیل باقی خواهد ماند.

آمریکای لاتین به دلیل ذخایر بالای منابع طبیعی و نزدیکی به بازار ایالاتمتحده، سایر مناطق را رهبری خواهد کرد.

اقتصاد برزیل به کمک مازاد تجاری رو به رشد در حال بهبود است، درحالیکه بخش تولید صادراتمحور مکزیک از روندهای near-shoring سود میبرد.

بهطور کلی، پیشبینی میشود که سهم چین از جریان سرمایهگذاری مستقیم خارجی در میان بازارهای نوظهور تا سال 2027 به کمتر از 30 درصد در مقایسه با محدوده تاریخی 40 تا 50 درصد کاهش یابد.

منبع : اینوستمنت مونیتور