بانکهای دیجیتال، معمولاً شرکتهایی کاملا دیجیتالی و مبتنی بر اینترنت هستند که از پلتفرمهای وب و برنامههای تلفن همراه بهعنوان نقاط اصلی تماس با مشتریان خود استفاده میکنند.

بانک های دیجیتال، با خدمات محدود، اغلب میتوانند نرخ بهره بهتر و هزینههای نگهداری ماهانه کمتری را به مشتریان ارائه دهند. آنها همچنین اغلب در انواع مختلف بخشهای بازار در مقایسه با بانکهای تجاری کار میکنند و با استفاده از جدیدترین نوآوریهای موجود در جهان، خدمات انعطافپذیر و متناسب ارائه میدهند. به همین دلیل است که نئوبانک ها شرکای مورد نظر بسیاری از هزاره ها، مهاجران، مشاغل کوچک، مهاجران، شرکت های کوچک و متوسط، کارآفرینان، فریلنسرها و بومیان دیجیتال هستند.

بنابراین، به طور خلاصه، بانک های دیجیتال:

- از ارائه خدمات در شعب فیزیکی پرهیز می کنند که این امر باعث کاهش هزینه عملیات و افزایش سودآوری می شود.

- قادر به جذب پایگاه بزرگ مشتریان با کمک فناوری تلفن همراه و خدمات رسانی از طریق بستر بانکداری دیجیتال هستند.

- آنها کیف پول دیجیتال، کارت های مجازی و خدمات پرداخت، محصولات و خدمات سرمایه گذاری را ارائه می دهند.

- آنها با مکانیزه کردن بازاریابی واستفاده از هوش مصنوعی، محصولات و خدمات بهتری ارائه می دهند و از ابزارهای متنوعی همچون تلفن، ایمیل، اپلیکیشن موبایل، تبلت و بانکداری وب استفاده می کنند.

- آنها با شرکت های بزرگ کارت مانند Visa و MasterCard همکاری می کنند.

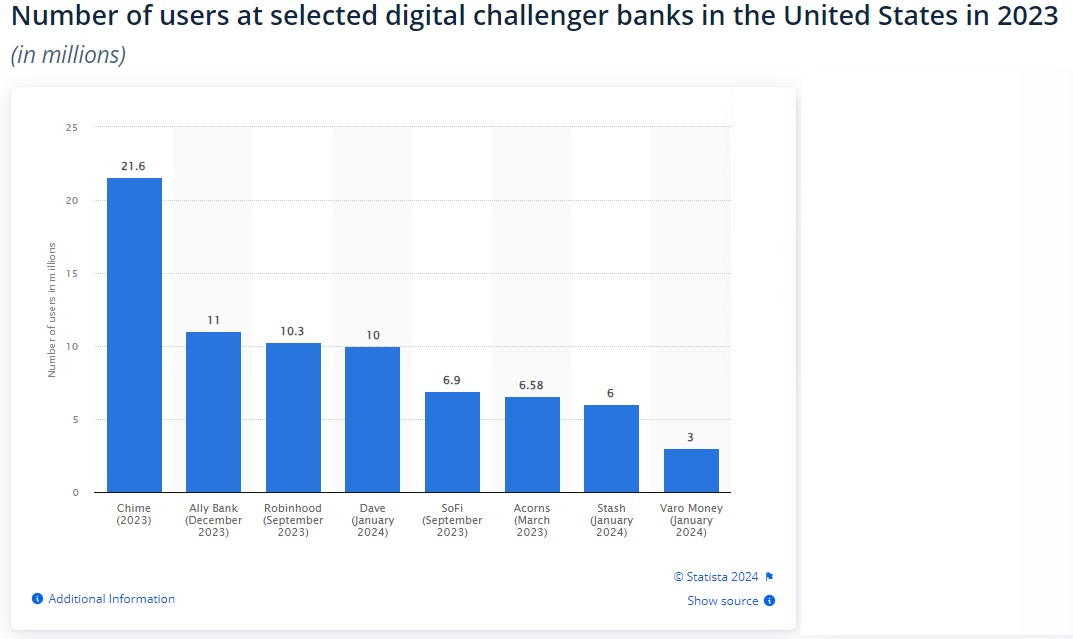

رشد تعداد کاربران بانکداری دیجیتال در آمریکا

ظهور بانکداری دیجیتال با کاهش حضور بانکهای سنتی همزمان شده است که طی چند سال گذشته 9 درصد از شعب کل ایالات متحده را از دست دادهاند. در حالی که بانکهای سنتی دسترسی به شعب را ارائه میدهند، بانکهای دیجیتال – آنهایی که فقط خدمات بانکداری آنلاین و موبایلی را ارائه میدهند – اغلب بازدهی جذاب و کارمزدهای بانکی پایین (در صورت وجود) ارائه میکنند.

در سال 2023، چندین بانک دیجیتالی بیش از 10 میلیون مشتری در ایالات متحده داشتند. شرکتی که بیشترین تعداد کاربر را به خود اختصاص داد Chime با 21.6 میلیون کاربر بود. پس از آن Ally Bank با 11 میلیون مشتری تا دسامبر 2023 قرار گرفت. Robinhood با 10.3 میلیون مشتری در رتبه سوم قرار گرفت، اما پایگاه مشتریان Dave نیز به نقطه عطف 10 میلیون نفر رسید.

بانکداری دیجیتال ابزارها و روندهای مختلف بانکداری را در بر می گیرد، اما یک چیز مسلم است: بانکداری دیجیتال در حال افزایش است. اکثر آمریکاییها در سال گذشته از خدمات بانکداری دیجیتال استفاده کردهاند و بانکهای بیشتری ابزارهای دیجیتالی جدید و خلاقانه، از برنامههای تلفن همراه تا ویژگیهای پسانداز خودکار را ارائه میکنند.

چشم انداز بانک دیجیتال

افزایش ضریب نفوذ گوشیهای هوشمند و اینترنت فرصتهای بزرگی برای بانکداریی دیجیتال همچون نئوبانک و چلنجر بانک ایجاد می کند.

بر اساس تحقیقات Straits، “اندازه بازار جهانی نئو و چلنجر بانک در سال 2021 معادل 45 میلیارد دلار ارزش گذاری شده است و پیش بینی می شود تا سال 2030 به 1561 میلیارد دلار برسد که بیانگر رشد سالانه نزدیک به 50 درصد در طول دوره پیش بینی (2022-2030) است. پیشبینی میشود که گسترش بازار برای بانکهای نئو و چلنجر تأثیر مثبتی از افزایش استفاده از گوشیهای هوشمند داشته باشد، که انتظار میرود فرصتهای بالقوه عظیمی را ایجاد کند. با رشد استفاده از اینترنت و راحتی دسترسی به خدمات مالی، کاربران به دنبال شفافیت و سفارشی سازی بیشتر محصول از طریق اپلیکیشن های تلفن همراه هستند. برای پاسخگویی به تقاضاهای روزافزون نسل هزاره ها و نسل Z زیرساخت های مالی برای ارائه خدمات سریع و ارزان و افزایش پیشنهادات محصول در بازار گسترش می یابد. علاوه بر این، انتظار میرود بانکهای دیجیتالی به گسترش کسبوکار، توسعه سبدهای بانکی موجود، بستهبندی پیشنهادات محصول و ارائه راهحلهای خاص بازار کمک کنند. در طول دوره پیش بینی، پیش بینی می شود که بازار جهانی از اثر تجمعی این متغیرها بهره مند شود.

نئوبانک ها یک مد موقت در صنعت بانکداری نیستند، آنها اینجا هستند تا بمانند. چلنجر بانکها علیرغم نامشان، میتوانند امکانات هم افزایی زیادی را برای تطبیق محصولات و خدمات به بانکهای خرد ارائه دهند. نتایج مثبت هم افزایی بین این دو در حال حاضر بهشدت در هند دیده میشود. یک انقلاب بانکی در مقیاس تمام عیار آغاز شده است زیرا نئوبانک ها همچنان از امکانات فن آوری مدرن و شیوه های جدید تفکر برای ارتقای دائمی تجربه مشتری به سطح بالاتر استفاده می کنند.

با غیرمتمرکز شدن خدمات مالی، زمان آن فرا رسیده است که نگاهی انتقادی به خدمات مالی شخصی خود بیندازید و ببینید آیا بانک شما همچنان نیازهای شما را برآورده می کند یا خیر. با انتقال بخشی از خدمات بانکی خود به یک بانک دیجیتال، می توانید امنیت و تداوم بیشتری را در خدمات بانکی روزانه خود بیاورید. اطمینان حاصل کنید که بهترینهایی را که صنعت بانکداری ارائه میدهد بهگونهای که بیشترین سود را برای زندگی شما دارد، دریافت میکنید.

مبع: استاتیستا