برای سرمایه گذاران جوان، و همچنین همه کسانی که شروع به پس انداز می کنند، درسهای زیادی مطرح نمیشود. با این حال، اصلیترین درس این است که زود شروع به سرمایه گذاری کنید تا به جادوی نرخ بهره مرکب زمان بدهید. برای این کار باید هزینهها را کاهش دهید. تنوع بخشید، به استراتژی خود پایبند باشید حتی زمانی که قیمتها به شدت کاهش مییابد. با تعقیب داراییهایی که داغ شدهاند آن هم وقتی بازار در حال افزایش است، دیگران ثروتمند میشوند و شما ممکن است متضرر شوید.

به این فهرست یک درس کاملاً ناامیدکنندهتر مخصوص جوانان امروزی هم باید اضافه کرد: از هیچ چیز مانند بازدهی والدینتان لذت نخواهید برد. چهار دهه منتهی به 2021 عصر طلایی برای سرمایه گذاران بود. شاخص وسیعی از سهام جهانی بازده واقعی سالانه 7.4 درصد را ثبت کرد. نه تنها این رقم بسیار بالاتر از رقم 4.3 درصدی در هشت دهه گذشته بود، بلکه با یک روند صعودی در بازار اوراق قرضه نیز همراه بود. در همان دوره، اوراق قرضه جهانی بازده واقعی سالانه 6.3% را ثبت کردند که نتیجه بسیار بهتری نسبت به 0% مربوط به 80 سال قبل بود.

اتمام دوران طلایی سرمایه گذاری؟

آن دوران طلایی اکنون تقریباً به طور قطع به پایان رسیده است. در وهله اول جهانی شدن، تورم کند و مهمتر از همه، کاهش طولانی مدت نرخ بهره به وجود آمد. هر یک از این روندها اکنون معکوس شده است. در نتیجه، جوانان باید با مجموعه سختتری از انتخابهای سرمایهگذاری روبرو شوند – در مورد اینکه چقدر پسانداز کنند، چگونه از بازارها بهترین استفاده را ببرند و چگونه ارزشهای اخلاقی خود را با جستجوی بازده تطبیق دهند. تا الان خیلیها بد انتخاب کردهاند.

اگر بازده بازار به میانگینهای بلندمدت بازگردد، تفاوتش برای سرمایه گذاران جوان امروزی (که به عنوان افراد زیر 40 سال تعریف میشوند) بسیار زیاد خواهد بود. با احتساب سالهای بیدرخشش قبل از دهه 1980 و سالهای پررونق پس از آن، این میانگینهای بلندمدت به ترتیب برای سهام و اوراق قرضه 5 درصد و 1.7 درصد در سال است. پس از 40 سال با چنین بازدهی، ارزش واقعی 1 دلار سرمایه گذاری شده در سهام 7.04 دلار و در اوراق قرضه 1.96 دلار خواهد بود. برای کسانی که در طول 40 سال منتهی به 2021 سرمایه گذاری کردهاند، این ارقام معادل 17.38 دلار و 11.52 دلار بوده است.

این مسأله دو منبع خطر برای سرمایه گذارانی که اکنون شروع به کار کردهاند، ایجاد میکند. اولین مورد این است که آنها به وقایع اخیر نگاه میکنند و به این نتیجه میرسند که بازارها احتمالاً بیشتر از آنچه که یک دیدگاه بلندمدتتر نشان میدهد به ثروت آنها کمک میکند. نتیجه این است که آنها در نهایت پسانداز بسیار کمی را برای بازنشستگی انجام میدهند، با این فرض که بازده سرمایه گذاری جور بقیه ماجرا را میکشد. دومی این است که سالها بازدهی غیرمعمول نه تنها به سرمایهگذاران امیدهای غیرواقعی زیادی داده است، بلکه احتمال بازده پایین را بیشتر کرده است.

از آنجایی که قیمت تقریباً هر کلاس دارایی در سال گذشته کاهش یافت، به نظر میرسد که افزایش بازدهی منجر به بهبود این چشماندازها میشود. این موضوع در مورد اوراق قرضه دولتی که بازده واقعی از منفی به مثبت تغییر کرده، صادق است. برای سرمایه گذاران اوراق قرضه شرکتی و سایر اشکال بدهی نیز همین مساله برقرار است، البته با ذکر این اخطار که افزایش هزینههای استقراض خطر نکول شرکتها را افزایش میدهد.

افت بازده بازار سهام نسبت به سطح ایمن

با این حال، چشمانداز بلندمدت سهام، که به طور تاریخی منبع اصلی بازده سرمایه گذاران بودهاند، همچنان مبهم است. فشاری روی بازده سود و در نتیجه بازده مورد انتظار به چشم میخورد. این موضوع برای شاخص s&p 500 سهام بزرگ آمریکا، شدیدتر است. حق بیمه ریسک سهام یا پاداش مورد انتظار برای سرمایه گذاری در سهام پرریسک که بیش از اوراق قرضه دولتی “ایمن” باشد، به پایینترین سطح خود در چند دهه گذشته رسیده است (نمودار 1 را ببینید). اگر رشد سود بالا و پایدار نباشد، تنها نتایج ممکن سقوط قابل توجه قیمتها یا سال ها بازدهی ناامیدکننده است.

همه اینها باعث میشود که پساندازکنندگان جوان تصمیمات سرمایه گذاری معقولانهای بگیرند. خبر خوب این است که جوانان امروزی نسبت به نسلهای قبل از خود دسترسی بهتری به اطلاعات مالی، پلتفرمهای سرمایهگذاری با استفاده آسان و صندوقهای شاخصی کمهزینه دارند. خبر بد این است که تعداد زیادی قربانی تلههایی میشوند که بازدهی ناچیز مورد انتظار آنها را کاهش میدهد.

آشنایی با 3 تله در سرمایه گذاری جوانان

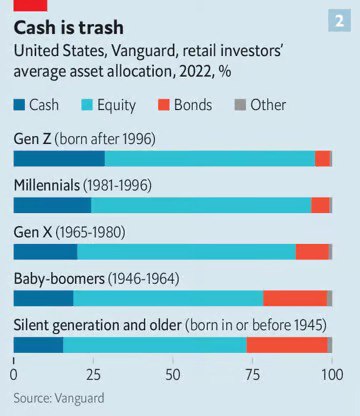

اولین تله – نگهداری پول نقد بیش از حد – یک تله قدیمی است. با این حال، جوانان به ویژه آسیب پذیر هستند. تجزیه و تحلیل 7 میلیون حساب خرده فروشی توسط Vanguard، یک غول مدیریت دارایی، در پایان سال 2022 نشان داد که نسل های جوان بیشتر از نسل های قدیمیتر داراییشان را به پول نقد اختصاص میدهند (نمودار 2 را ببینید). میانگین پورتفولیوی نسل Z (متولدین پس از 1996) 29 درصد وجه نقد بود، در حالی که پورتفوی بچههای مربوط به نسل انفجار زادوولد 19 درصد بود.

ممکن است در پایان سالی که در طی آن قیمت دارایی ها به طور کلی کاهش یافت، سرمایه گذاران جوان بیشتر به پول نقد پناه برده باشند. آنها همچنین ممکن است به دلیل افزایش نرخ بهره توسط بانکهای مرکزی وسوسه شده باشند – که برای کسانی که حافظه طولانیتری دارند، چندان تازگی نداشت.

انگیزه سرمایه گذاران جوان هرچه که باشد، ترجیح سرمایه گذاران جوان به پول نقد، آنها را در معرض تورم و هزینه فرصت از دست دادن بازده در جاهای دیگر قرار میدهد. ماههای بعد از نظرسنجی ونگارد در پایان سال 2022 نمونهای از این موضوع را نشان میدهد. قیمت سهام افزایش یافت و سودهایی ایجاد کرد. به این دلیل هم کسانی که فروخته بودند با زیان روبرو شدند. بازده واقعی بلندمدت اسناد خزانهداری از سال 1900 تنها 0.4 درصد در سال بوده است. علیرغم افزایش نرخ بانکهای مرکزی، در مورد پول نقدی که در پلتفرمهای سرمایه گذاری مدرن نگهداری میشود، بازده معمولی حتی کمتر از اسکناس است. پول نقد برای حفظ قدرت خرید سرمایه گذاران هم در تقلا است چه رسد به افزایش قدرت خرید.

تله دوم این است: بیمیلی به داشتن اوراق قرضه، که کلاس دیگر دارایی “ایمن” پس از پول نقد هستند. آنها فقط 5 درصد از سبد افراد را تشکیل میدهند، در مقایسه با 20 درصد برای بچههای دوره پرزادوولد، و هر نسل نسبت به نسل قبلی کمتر روی آنها سرمایه گذاری میکند.

با توجه به بازارهایی که سرمایه گذاران جوان با آن رشد کردند، این مساله ممکن است تعجب آور نباشد. سالها پس از بحران مالی جهانی، اوراق قرضه دولتی در بسیاری از کشورهای ثروتمند جهان بازدهی کمی داشتند.

اما حتی اگر تحقیر اوراق قرضه قابل درک باشد، عاقلانه نیست. آنها اکنون بازدهی بالاتری نسبت به دهه 2010 ارائه می دهند. مهمتر از آن، آنها تمایل به پیشی گرفتن از تورم دارند در حالی که پول نقد چنین نیست. بازده واقعی بلندمدت اوراق قرضه آمریکا از سال 1900 تا کنون 1.7 درصد در سال بوده است – که در مقایسه با سهام بسیار زیاد نیست، اما بسیار بیشتر از پول نقد است.

نام تله سوم بستگی به این دارد که چه کسی آن را توصیف می کند. برای صنعت مدیریت دارایی، “سرمایه گذاری موضوعی” است.

سرمایه گذاری تخصصی امروزی عمدتاً از طریق صندوقهای قابل معامله در بورس (ETF) انجام میشود که شاهد افزایش داراییهای تحت مدیریتشان به بیش از 10 هزار میلیارد دلار در سطح جهانی بودهاند. برخی از آنها به دنبال سود بردن از مسایلی هستند که ممکن است باعث بازدهی شوند، مانند پیر شدن جمعیت و رشد هوش مصنوعی. یک مورد دیگر نیز شامل استراتژیهایی است که بر اساس عوامل محیطزیستی، اجتماعی و حاکمیتی (esg) سرمایه گذاری میکنند.

صندوق هایی از جنس دیگر؛ درست یا غلط؟

سهولت سفارشیسازی، تبلیغ و فروش etfها با چند ضربه روی صفحهنمایش گوشی، چیزی است که نسلهای قبلی سرمایهگذاران تجربه نکرده بودند. جذابیت اخلاقی همراه با بازاریابی آنها هم بیشتر شده است. ابزارهای esg به عنوان گزینه اخلاقی خنثی به جوانان ارائه می شود. اگر سرمایه گذاریهایی وجود داشته باشد که جامعه و کره زمین را نجات دهد و در عین حال پسانداز شما را افزایش دهد، چه هیولایی نوع معمولی و کثیف را میخرد؟

در مورد تفاوت بین صندوقهای esg و «عادی» و تأثیر آنها بر هزینهها و بازده، اغراق میشود. در یک مطالعه اخیر توسط مدرسه بازرگانی هاروارد، مشخص شد سرمایهگذارانی که بر اساس معیارهای esg سرمایهگذاری میکنند، هزینههای بسیار بالاتری نسبت به نوع غیر Esg پرداخت میکنند. علاوه بر این، صندوقهای esg علیرغم دریافت کارمزدهای بالاتر در پرتفوی خود، 68 درصد از داراییهای خود را دقیقاً در داراییهای مشابه صندوقهای غیرEsg سرمایهگذاری کردند

در کنار تفاوت گسترده بین چشمانداز سرمایهگذاری جوانان امروزی و والدینشان، مزایایی که با اجتناب از این تلهها به دست میآید ممکن است اندک به نظر برسد. در همین حال، عادتهای سرمایهگذاری که افراد پیدا میکنند، ممکن است برای مدتی دوام بیاورد.

یک بررسی سفارشهای پورتفوی سرمایهگذاران ونگارد را در سالی که حسابهایشان باز شده بررسی کرده و میانگین تخصیص حقوق صاحبان سهام را محاسبه کرده است (نمودار 3 را ببینید).

نتایج نشان میدهد که سرمایهگذارانی که در طول دوره رونق حساب باز کردهاند، تخصیص سهام به میزان قابلتوجهی را حتی دههها بعد حفظ میکنند. به طور متوسط سرمایهگذاری که در سال 1999 شروع به کار کرد، با متورم شدن حباب داتکام، همچنان 86 درصد از پرتفوی خود را در سال 2022 در سهام نگه داشت. بنابراین، این امکان وجود دارد که سرمایه گذاران جوان امروزی استراتژیهایی را انتخاب کنند که در دهههای آینده دنبال کنند.